D제약사 800여억원 손비처리했다가 수백억 법인세 추징

2006년부터 3년간 의사, 약사에게 현금을 포함해 800억 상당의 리베이트를 지급하다 적발된 D제약사가 해당 비용을 손비 처리했지만 세무당국이 수백억원의 법인세를 부과했다.

법원도 D제약사의 청구를 받아들이지 않았다.

서울행정법원 제6부(부장판사 함상훈)는 최근 D제약사가 지방세무서를 상대로 법인세 부과처분 등 취소소송을 청구한 사건을 기각했다.

세무서는 2010년 3월 D제약사에 대해 2006년 사업연도 3억여원, 2007년 114억여원, 2008년 69억여원의 법인세를 부과했다.

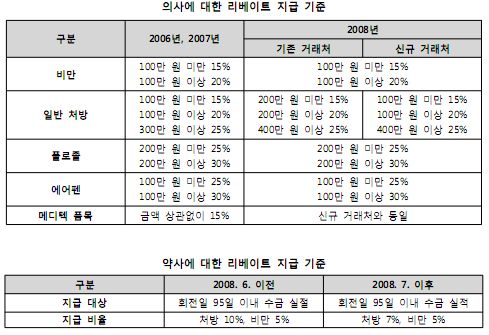

D제약사는 의약품 판매 및 판매대금 회수를 촉진하기 위해 의사, 약사들에게 3년간 814억여원의 리베이트를 제공한 것으로 드러났다.

현금으로 384억원, 상품권으로 298억원, 식사비 대납으로 131억원을 지급했고, 이를 영업활동비 접대비, 판매촉진비, 홍보비 등으로 계상해 법인세를 신고했다.

이에 대해 세무당국은 현금과 상품권 지급분을 가공으로 계상한 비용으로, 식사비 대납분을 접대비로 판단해 2006년도 법인세 부과처분을 했다.

또한 현금과 상품권 지급분에 대해서는 대표자 상여로 소득처분하는 소득금액 변동통지 처분을 내렸다.

조세심판원은 D제약사가 심판을 청구하자 상품권 지급분을 접대비로 보아 해당 사업연도별로 접대비 시부인해 그 과세표준과 세액을 경정하고, 그 접대비 한도 초과액에 대해서는 기타 사외유출로 소득처분해 소득금액 변동 통지처분을 경정하라고 결정했다.

이에 따라 세무당국은 최종 법인세를 조정해 통보했지만 D제약사는 소송으로 맞섰다.

이에 대해 D제약사는 "현금 지급분을 실제로 지급하지 않았음을 전제로 하는 법인세 부과처분은 위법하다"고 주장했다.

또 "해당 비용은 수익 관련성이 인정되므로 손비에 해당하고, 제약업계에서 의사나 약사에게 리베이트를 제공하는 것은 상당 기간 이뤄져온 관행이며, 일종의 거래 촉진비용으로서 본질적으로 위법한 비용이 아니다"고 호소했다.

반면 재판부는 D제약사가 지점장들을 통해 의사, 약사 등에게 실제로 지급했는지 여부를 확인할 수 있는 자료가 없다고 선을 그었다.

검찰 조사에서 모 지점장 G씨는 3년간 의사나 약사 등에게 약 121억원의 리베이트를 교부했다고 진술했다.

H지점장은 "매달 초순 본사에게 돈이 내려오면 그 즉시 매출액과 대비해 소장들에게 지급하고, 소장이 각 영업사원들에게 의약사들에게 지급할 리베이트를 나눠주었다고 검찰에서 피력했다.

그러나 이 돈을 어디에 얼마를 썼는지 확인할 수 있는 장부, 시스템이 없고, 의사와 약사 상당수가 일체의 리베이트를 받은 사실이 없다는 확인서를 작성했다.

재판부는 "D제약사가 제출한 증거만으로는 현금 지급분을 실제 의사나 약사 등에게 리베이트로 지급했다고 인정할 증거가 없다"고 못 박았다.

또 재판부는 상품권과 식사비 대납이 손비에 해당한다는 제약사의 주장도 기각했다.

법원은 "리베이트 명목으로 지출된 비용이 사회질서를 위반해 지출된 것이라고 판단되는 경우에는 손비에 해당한다고 볼 수 없다"면서 "의사에게 지급된 리베이트 비용을 사회적으로 용인될 수 없는 음성적인 비용"이라고 밝혔다.

다만 재판부는 "제약사가 약사에게 지급한 리베이트는 접대비에 해당해 법인세법상 판매부대비용에 해당하지 않는다"며 판시했다.

법원도 D제약사의 청구를 받아들이지 않았다.

서울행정법원 제6부(부장판사 함상훈)는 최근 D제약사가 지방세무서를 상대로 법인세 부과처분 등 취소소송을 청구한 사건을 기각했다.

세무서는 2010년 3월 D제약사에 대해 2006년 사업연도 3억여원, 2007년 114억여원, 2008년 69억여원의 법인세를 부과했다.

D제약사는 의약품 판매 및 판매대금 회수를 촉진하기 위해 의사, 약사들에게 3년간 814억여원의 리베이트를 제공한 것으로 드러났다.

현금으로 384억원, 상품권으로 298억원, 식사비 대납으로 131억원을 지급했고, 이를 영업활동비 접대비, 판매촉진비, 홍보비 등으로 계상해 법인세를 신고했다.

이에 대해 세무당국은 현금과 상품권 지급분을 가공으로 계상한 비용으로, 식사비 대납분을 접대비로 판단해 2006년도 법인세 부과처분을 했다.

또한 현금과 상품권 지급분에 대해서는 대표자 상여로 소득처분하는 소득금액 변동통지 처분을 내렸다.

조세심판원은 D제약사가 심판을 청구하자 상품권 지급분을 접대비로 보아 해당 사업연도별로 접대비 시부인해 그 과세표준과 세액을 경정하고, 그 접대비 한도 초과액에 대해서는 기타 사외유출로 소득처분해 소득금액 변동 통지처분을 경정하라고 결정했다.

이에 따라 세무당국은 최종 법인세를 조정해 통보했지만 D제약사는 소송으로 맞섰다.

또 "해당 비용은 수익 관련성이 인정되므로 손비에 해당하고, 제약업계에서 의사나 약사에게 리베이트를 제공하는 것은 상당 기간 이뤄져온 관행이며, 일종의 거래 촉진비용으로서 본질적으로 위법한 비용이 아니다"고 호소했다.

반면 재판부는 D제약사가 지점장들을 통해 의사, 약사 등에게 실제로 지급했는지 여부를 확인할 수 있는 자료가 없다고 선을 그었다.

검찰 조사에서 모 지점장 G씨는 3년간 의사나 약사 등에게 약 121억원의 리베이트를 교부했다고 진술했다.

H지점장은 "매달 초순 본사에게 돈이 내려오면 그 즉시 매출액과 대비해 소장들에게 지급하고, 소장이 각 영업사원들에게 의약사들에게 지급할 리베이트를 나눠주었다고 검찰에서 피력했다.

그러나 이 돈을 어디에 얼마를 썼는지 확인할 수 있는 장부, 시스템이 없고, 의사와 약사 상당수가 일체의 리베이트를 받은 사실이 없다는 확인서를 작성했다.

재판부는 "D제약사가 제출한 증거만으로는 현금 지급분을 실제 의사나 약사 등에게 리베이트로 지급했다고 인정할 증거가 없다"고 못 박았다.

또 재판부는 상품권과 식사비 대납이 손비에 해당한다는 제약사의 주장도 기각했다.

법원은 "리베이트 명목으로 지출된 비용이 사회질서를 위반해 지출된 것이라고 판단되는 경우에는 손비에 해당한다고 볼 수 없다"면서 "의사에게 지급된 리베이트 비용을 사회적으로 용인될 수 없는 음성적인 비용"이라고 밝혔다.

다만 재판부는 "제약사가 약사에게 지급한 리베이트는 접대비에 해당해 법인세법상 판매부대비용에 해당하지 않는다"며 판시했다.