김영란법 시행 이후 R&D 비용을 상쇄할 만큼의 판관비율이 감소가 이어지면서 영업이익률이 크게 개선된 효과를 봤다는 분석이다.

25일 하나금융투자 선민정 애널리스트는 2017년 제약, 바이오 업황 전망 분석 보고서를 통해 이같이 밝혔다.

선 연구원은 "상위 제약사들의 경우 김영란법 시행 이후 판관비율 감소로 실적 개선이 가시화되고 있다"며 "2017년부터 김영란법 효과가 본격 반영될 것이다"고 전망했다.

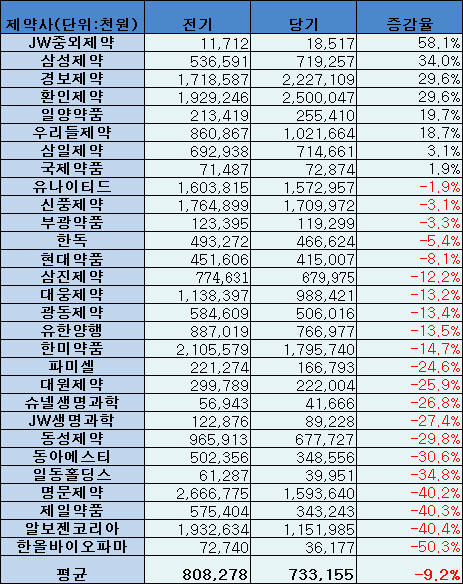

2015~2016년 각 제약사별 접대비 지출현황그는 "유한양행, 종근당, 한미약품, 녹십자 등 상위제약사의 경우 2017년 1분기 모두 기대이상 우수한 실적을 발표했다"며 "실적개선에 대한 기대감을 증폭시켰다. 특히 R&D 금액이 증가했지만 2016년 9월말부터 시행된 김영란법으로 인해 판관비율이 감소했다"고 진단했다.

R&D 비용 지출을 상회할 만큼 판관비 지출이 줄어들어 영업이익률이 크게 개선된 효과를 가져왔고 이는 2017년 내내 지속될 것이라는 것.

선 연구원은 "이에 따라 많은 제약사들이 2016년대비 우수한 실적을 달성할 수 있을 것으로 예상된다"며 "녹십자도 올해 영업이익은 2015년 5.5% 감액, 2016년 14.4% 감액에

이어 3년 연속 감액 될 것으로 전망된다"고 밝혔다.

그는 "이는 매출액 대비 약 10%로 추정되는 R&D 비용에 기인한 것으로 2017년도에도 2016년 1,170억원보다 증가된

1,300억원의 R&D 비용이 집행될 것으로 예상된다"며 "두 회사 모두 그러나 김영란법의 영향으로 1분기에는 컨센서스보다는 양호한 실적을 발표했고 이러한 추세는 하반기에도 계속될 것이다"고 분석했다.

유한양행의 2017년 영업이익 33% 성장 가능성이 제시되는 데는 김영란법이 자리잡고 있다.

선 연구원은 "유한양행의 2017년 연결기준 매출액은 약 16% 성장한 1조 5,319억원으로 상위제약사 중 가장 좋은 실적이 기대된다"며 "영업이익은 전년대비 무려 33.6% 성장한 1,307억원(OPM 8.5%)을 달성할 것이다"고 진단했다.

그는 "이와 같은 실적 개선효과는 작년 9월말부터 시행된 김영란법에 의한 것이다"며 "전년대비 연구개발비를 100억원 가량 증액할 것으로 예상됨에도 불구하고 판관비율이 22.1%에서 21.3%로 크게 감소할 것으로 예상된다"고 분석했다.

녹십자 역시 판관비율 감소가 그대로 영업이익률 증가로 이어지는 후보군으로 물망에 올랐다.

선민정 연구원은 "녹십자의 2017년 매출액은 약 5.9% 성장한 1조 2,683억원 규모를 달성할 것으로 기대되나, 영업이익은 전년대비 약 10.7% 감소된 700억원으로 추정된다"고 말했다.

그는 "이는 매출액 대비 약 10% 규모로 추정되는 R&D 비용이 지속적으로 발생하기 때문으로 작년 1,170억원이었던 R&D 비용은 올해 1,300억원까지 증가할 것으로 예상된다"고 밝혔다.

이어 "다만 실적에서 긍정적인 부분은 김영란법 시행으로 인해 R&D 비용이 증가하였음에도 불구하고 판관비율이 감소하여 실적이 예상보다 개선됐다는 점이다"며 "녹십자의 혈액제제 공장증설로 인한 도약의 원년은 2017년도가 될 것으로 기대된다"고 덧붙였다.

댓글은 로그인 후 댓글을 남기실 수 있으며 전체 아이디가 노출되지 않습니다. ex) medi****** 아이디 앞 네자리 표기 이외 * 처리 댓글 삭제기준

다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글