라투다 처방 확대와 CNS 사업 확장, 2026년 성장의 분수령

R&D 파이프라인 진척-자회사 전략, 실적 지속성 좌우

[메디칼타임즈=임수민 기자] 부광약품이 지난해 비약적인 성장세를 보인 가운데, 올해 이 같은 흐름이 지속될 수 있을지가 관전 포인트로 떠오르고 있다.

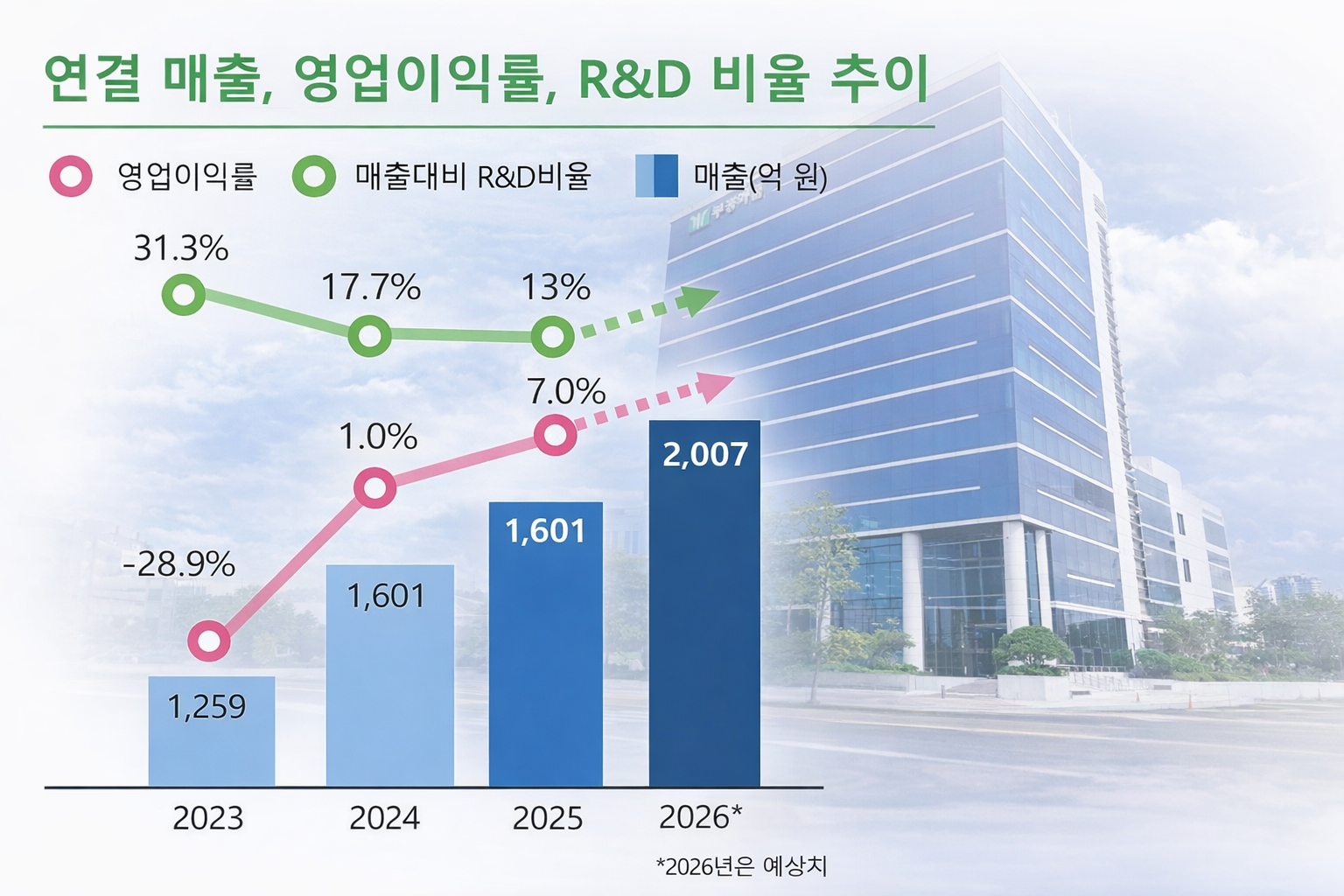

부광약품은 2025년 자회사를 포함한 전체 실적 기준으로 매출 2007억원, 영업이익 141억원을 기록하며 전년 대비 큰 폭의 실적 개선을 이뤘다. 창립 65년 만에 최대 매출이자, 수년간 이어졌던 수익성 부진에서 벗어났다는 점에서 의미가 크다.

이번 실적 개선의 중심에는 주력 제품군과 CNS(중추신경계) 사업부의 고성장이 자리하고 있다.

덱시드와 치옥타시드 등 주요 제품군은 2025년 매출이 전년 대비 43% 성장하며 실적 반등의 기반을 만들었다.

여기에 항정신병 신약 라투다의 빠른 시장 안착이 더해지며, CNS 전략 품목군 매출은 전년 대비 91% 증가했다.

이는 시장 성장률(7.4%)의 12배에 달하는 수치로, 회사가 CNS를 핵심 성장 축으로 삼고 있는 전략이 실적으로 이어졌다는 평가가 나온다. 라투다는 2025년 한 해 동안 110억원의 매출을 기록했다.

다음 과제는 이 같은 실적 반등이 2026년에도 지속 가능한 성장으로 이어질 수 있느냐다. 올해 역시 라투다를 중심으로 한 CNS 사업의 확장성이 핵심 변수가 될 전망이다.

부광약품은 2026년 라투다의 처방 확대를 핵심 과제로 제시한 바 있다. 양극성장애 영역에서는 1차 치료제 포지셔닝을 강화하고, 조현병 영역에서는 고용량 처방 확대 전략을 추진한다는 계획이다.

이는 추가 임상이나 허가 없이도 단기 매출 확대가 가능한 전략으로, 2026년 실적을 견인할 주요 동력으로 작용할 가능성이 크다.

동시에 회사는 라투다의 주요우울장애(MDD) 적응증 확대를 위한 임상 3상 IND를 제출하며 중장기 성장 기반도 함께 다지고 있다. 다만 적응증 확장은 임상과 허가 과정을 거쳐야 하는 만큼, 2026년 실적보다는 중장기 기업가치에 영향을 미칠 변수로 해석된다.

해외 자회사 콘테라파마를 중심으로 한 파이프라인 진척도 주요 관전 포인트다.

콘테라파마의 파킨슨병 아침무동증 치료제 CP-012는 임상 1b상에서 긍정적인 톱라인 결과를 확보했으며, 현재 임상 2상 IND 신청을 준비 중이다.

회사는 임상 2상에 약 2년이 소요될 것으로 보고 있어, 2026년은 본격적인 임상 성과보다는 개발 진척에 따른 비용 투입이 이어지는 구간이 될 가능성이 크다.

콘테라파마는 글로벌 CNS 제약사 룬드벡과 RNA 기반 신약개발을 위한 전략적 연구협력 계약을 체결하며 추가적인 모멘텀을 확보했다. 이 계약은 업프론트 수령과 타깃별 연구비 지급, 전임상·임상·허가·상업화 단계별 마일스톤, 향후 제품 매출에 따른 로열티 구조를 포함하고 있다.

부광약품 관계자는 "룬드벡 공동연구에 따른 연구비 수령과 마일스톤 발생 여부가 올해 실적에 긍정적인 영향을 줄 수 있다"며 "자회사 파이프라인 개발과 한국유니온제약 인수를 통한 생산 역량 확대를 통해 중장기 성장 기반을 강화해 나갈 계획"이라고 말했다.