글로벌 미용의료 대중화 속 구조적 TAM 확장 본격화

신한투자증권, 클래시스 탑픽 및 목표주가 8만 7천원 제시

[메디칼타임즈=최선 기자] 미용의료기기 업종에 대해 비중확대 의견이 나왔다. 수출 실적이 매출 상승을 견인하고 있지만 이에 부합하는 주가 상승은 본격화되지 않았다는 것.

25일 신한투자증권은 'K-에스테틱의 시간' 리포트를 통해 미용의료기기 업종에 대해 비중확대 의견을 제시했다. 실적과 멀티플 간 디커플링이 심화된 구간으로, 주가에 악재가 상당 부분 선반영됐다는 판단이다.

현재 미용의료기기 업종의 12개월 선행 EPS는 2025년 초 대비 24.9% 증가했지만, 같은 기간 PER는 고점 대비 26.3% 하락했다. 이익 모멘텀은 유지되는 반면 카테고리별 리스크 확산이 멀티플 조정으로 이어졌다는 분석이다.

업황의 선행 지표는 견조하다. 수출과 의료관광 소비는 모두 역대 월 최고 수준을 기록하고 있다. 그러나 2025년 초 이후 외국인과 기관의 누적 수급은 비어 있는 상태다.

현재 업종 12개월 선행 PER은 18.5배로 밴드(13.7~25.1배) 중단 수준에 위치해 밸류에이션 부담도 제한적이라는 평가다. 코스닥 부양 기조까지 더해지며 성장성, 수익성, 모멘텀을 겸비한 종목 중심의 선별적 접근이 유효하다는 제언이다. 단기적으로는 리스크가 해소된 종목 위주로 차별화가 이어지고, 2026년 1분기 실적을 통해 시장 의구심이 해소될 경우 업종 전반의 주가 상승이 가능할 것으로 내다봤다.

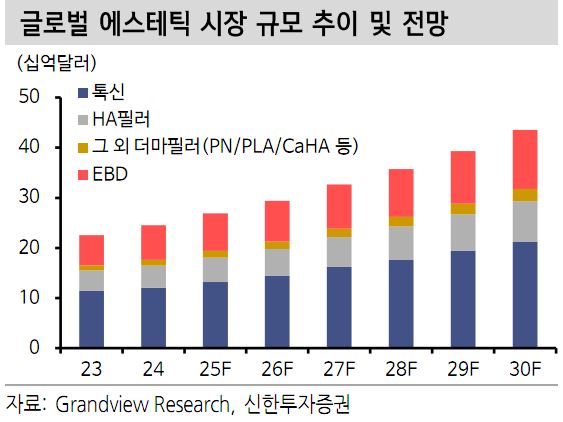

글로벌 미용의료 산업은 구조적 총주소가능시장(TAM) 확장 국면에 진입했다는 판단도 나왔다.

SNS와 메디스파(Medspa) 확산, 2030세대의 조기 시술 진입, 남성 고객 유입, 비만치료제 확산에 따른 후행 시술 수요 창출 등이 성장 동력으로 지목된다.

신한증권은 "글로벌 시장 규모는 2024년 259억달러에서 2030년 463억달러로 연평균 10.2% 성장할 전망"이라며 "소비자 선택 기준 역시 가격 합리성, 안전성, 기술력을 동시에 갖춘 제품 중심으로 재편되고 있고 국내 기업들은 이 세 가지 요건에서 경쟁력을 확보하고 있다"고 평가했다.

이어 "K-에스테틱 수요 확대에 따른 의료관광 증가도 긍정적으로 2025년 인바운드 관광객이 1894만명일 경우 피부과 환자 수는 91만 7000명, 소비금액은 1조 2000억원으로 추산된다"며 "인바운드가 3000만명에 도달할 경우 피부과 환자 수는 240만명, 소비금액은 3조 1000억원까지 확대될 것"이라고 내다봤다.

에너지 기반 장비(EBD)는 기존 아시아·남미 중심에서 북미·유럽·중국 등 빅마켓으로 진입을 본격화하고 있다. 일부 지역에서는 직영 체제 전환을 통해 매출 안정성과 외형 성장을 동시에 도모하는 전략도 나타난다.

스킨부스터 역시 수요 잠식 우려와 달리 의료관광 확대와 해외 진출을 기반으로 동반 성장 흐름이 이어질 것으로 예상된다. 리쥬란·쥬베룩·ECM 합산 매출은 2025년 4400억원에서 2026년 6200억원으로 40.5% 증가가 전망된다.

최선호주로는 클래시스가 제시됐다. 2026년 매출 성장률 48.3%, 영업이익률(OPM) 49.3%로 섹터 내 압도적인 성장성과 수익성이 예상된다. 12개월 선행 PER은 23.4배로 고점 대비 31.8% 하락해 밸류에이션 매력도도 부각된다.