케이캡·영양수액·순환기 등 전문의약품 고성장 견인

미국, 러시아 등 글로벌 진출…2분기 매출 긍정 전망

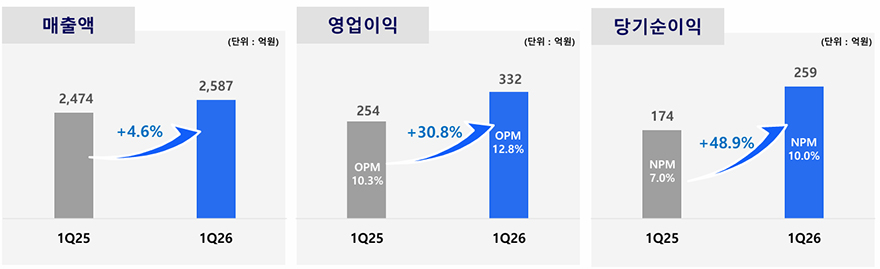

[메디칼타임즈=이지현 기자] HK이노엔이 2026년 1분기 영업이익 332억원을 기록하며 전년 동기 대비 30.8% 성장했다. 특히 매출 성장률(4.6%)을 크게 웃도는 수익성 개선으로, 전문의약품(ETC) 부문의 구조적 성장이 본격화되고 있다는 평가다.

실적 견인 3대 축, 케이캡 로열티·순환기·영양수액

HK이노엔이 28일 공개한 경영실적 보고서에 따르면 1분기 연결 매출은 2587억원으로 전년 동기(2474억원) 대비 4.6% 증가했다.

영업이익률(OPM)은 10.3%에서 12.8%로 2.5%포인트 상승했으며 당기순이익은 259억원으로 무려 48.9% 급증했다. 매출 증가 폭에 비해 이익 증가 폭이 현저히 높은 이른바 '이익 레버리지' 현상이 두드러졌다.

이를 가능하게 한 동력은 ETC(전문의약품) 품목의 성장. ETC 매출은 2391억원으로 전사 매출의 90% 이상을 차지하는 가운데, ETC 영업이익은 331억원으로 전년 동기보다 40.4% 늘었다. 영업이익률도 10.4%에서 13.8%로 급격히 개선됐다.

수익성 개선을 이끈 배경은 크게 3가지. 먼저 케이캡(테고프라잔)의 글로벌 로열티 고성장이 주효했다. 케이캡 국내 처방 실적은 1분기 585억원으로 전년 동기 대비 13.9% 증가했다.

처방액과 달리 매출액(456억원)은 4.0% 감소했지만 이는 실적 부진이 아니라 사용량 연동 약가환급금 회계처리 방식 변경(비용 처리→매출 차감)에 의한 것으로 실제 처방 지표는 최고치를 경신했다.

주목할 것은 중국 파트너사 뤄신으로부터 유입되는 로열티다. 회사 측은 "케이캡 글로벌 로열티가 전년 대비 큰 폭으로 증가했다"고 밝혔다.

중국 내 케이캡(정제)은 2022년 출시 후 2023년 3월 NRDL(국가 급여 의약품 목록)에 등재되며 처방이 빠르게 확산 중으로 로열티 수익은 생산원가 없이 이익으로 직결되면서 OPM 상승의 결정적 변수로 작용한 것으로 보인다.

HK이노엔 높은 순수익 배경에는 순환기계 품목의 지속 성장도 한몫했다. 카나브, 로바젯 등 순환기 제품군 매출은 730억원으로 전년 동기(665억원) 대비 9.7% 증가했다.

ETC 포트폴리오 내 최대 단일 카테고리인 순환기계가 두 자릿수에 근접한 성장률을 유지하면서 전체 실적의 토대를 탄탄하게 받쳐줬다.

이와 더불어 영양수액의 가파른 상승세도 긍정적으로 작용했다. 수액제 전체 매출은 371억원(YoY +10.7%)이며, 그 중 TPN 등 영양수액 매출은 137억원으로 16.7% 증가했다.

영양수액제는 고령화와 입원 환자 증가, 병원의 영양 집중치료 확대 트렌드를 타고 꾸준히 외형을 키우고 있는 품목군으로 효자 노릇을 톡톡히했다. 또 항암제(로슈 아바스틴 포함)도 292억원으로 34.4% 급증하며 ETC 수익 기반 다변화에 기여했다.

무엇보다 국내 소화성궤양용제 시장에서 케이캡의 존재감을 드러냈다. UBIST 데이터에 따르면, 케이캡의 1분기 국내 처방 점유율은 P-CAB 계열 내 28.0%로 최고치를 경신했다. 전체 소화성궤양용제 시장 내 케이캡의 점유율도 15%로 시장 1위를 굳건히 유지하고 있다.

시장구도 변화도 주목된다. PPI 계열의 점유율은 지속적으로 하락해 1분기 48.5%까지 떨어졌으며 P-CAB이 그 공백을 잠식하는 흐름이 이어지고 있다. 위산억제 효과가 더 빠르고 강력한 P-CAB으로의 처방 패러다임 전환이 가속화될수록 케이캡의 수혜는 구조적으로 지속될 가능성이 높다.

글로벌 확장…러시아 출시·미국 NDA 완료가 하반기 변수

케이캡 글로벌 전개는 현재 55개국 계약, 20개국 출시 단계로 1분기 수출 매출은 44억원으로 전년 동기 대비 11.5% 증가했다.

수출 국가 수가 2022년 2개국에서 현재 18개국으로 늘어난 점을 고려하면 아직 '볼륨 성장' 단계지만 향후 로열티 유입 확대로 이어지면 탄탄한 파이프라인이 구축될 예정이다.

글로벌 진출에서 가장 주목해야 할 부분은 미국 시장이다. HK이노엔은 파트너사 세벨라(Sebela)를 통해 올해 1월 NDA(신약허가신청) 제출이 완료했으며 지난 2025년에는 미란성·비미란성 식도염 임상 3상 결과와 유지요법 데이터도 발표한 바 있다.

해당 계약은 약 6400억원에 달하는 규모로 허가 여부에 따라 HK이노엔의 기업 가치를 재평가하는 분기점이 될 전망이다. 미국 소화기 시장 규모는 3.7조원으로 향후 로열티 수익 구조를 한단계 도약할 수 있을 것으로 보고 있다.

또 파트너사 닥터레디스를 통한 인도 시장(2025년 9월 출시)은 이제 본격적인 매출이 반영되기 시작하는 시점이며 러시아 출시(2026년 3월)도 최근 완료하면서 2분기 수출 실적에 긍정적 요인이 될 전망이다.